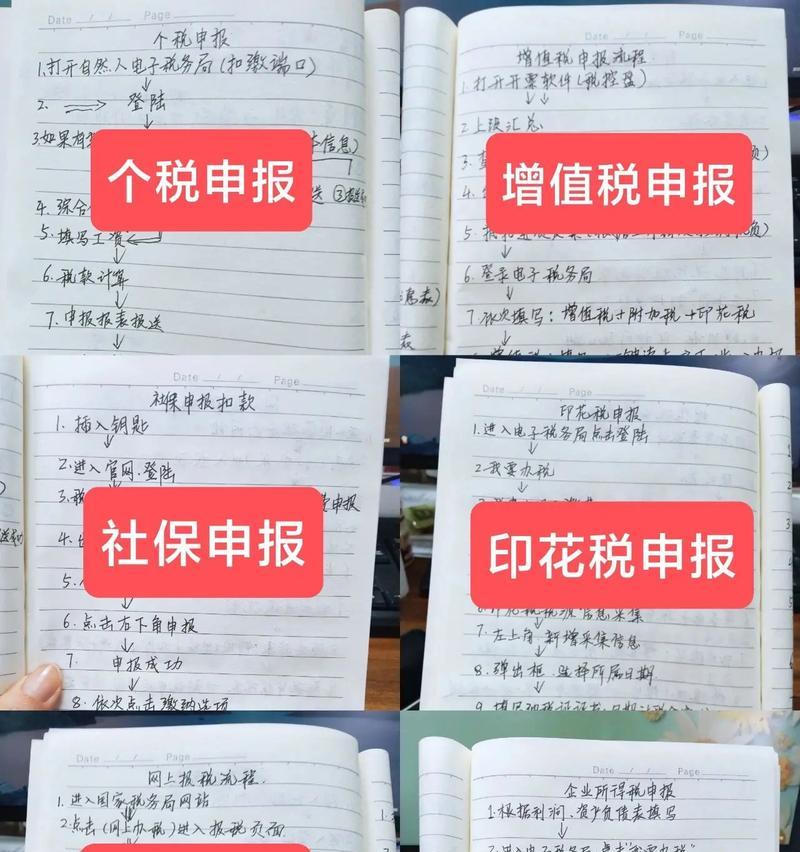

游戏机购买如何入账?会计处理流程是怎样的?

企业在运营过程中,购买游戏机等固定资产是一项常见的财务操作。正确地将游戏机购买入账并进行会计处理,不仅关系到企业资产的准确记录,也直接影响到企业的财务状况和税务规划。本文将深入探讨游戏机购买入账的会计处理流程,为财务人员提供专业的指导和帮助。

游戏机购买的会计入账原则

我们需要明确游戏机作为固定资产的会计入账原则。根据会计准则,企业购入的固定资产应该按照实际成本进行入账。实际成本包括购买价格、运输费用、安装费用、调试费用等直接相关支出。如果购买的游戏机属于软件部分,还需考虑版权费等相关成本。

游戏机购买的会计分录

在游戏机购买时,会计需要进行以下分录:

```

借:固定资产——游戏机

贷:银行存款/应付账款

```

这里假设游戏机直接用现金或银行存款支付,如果采用?购方式,应贷记“应付账款”。

游戏机购买的会计处理流程

1.购买前的准备

预算审批:企业内部需要通过预算审批流程,确定购买游戏机的资金来源和预算范围。

选择供应商:通过市场调研选择合适的供应商,并与之洽谈价格和交易条件。

2.购买游戏机

签订合同:与供应商签订购买合同,明确设备规格、价格、付款方式、交货时间等关键条款。

付款结算:按照合同规定进行付款,并索要正规发票。

3.游戏机接收与验收

货物接收:游戏机到货后,根据合同和发票进行核对,确认无误后进行接收。

验收合格:进行技术验收,确保游戏机质量符合要求。

4.入账处理

填写固定资产登记卡:记录游戏机的详细信息,包括名称、规格、购买日期、价格等。

进行会计分录:依据前文所述会计分录进行记账。

5.折旧处理

计提折旧:固定资产投入使用后,根据会计准则和企业政策计提折旧。

```

借:相关费用(如折旧费用)

贷:累计折旧——游戏机

```

常见问题与实用技巧

问题1:如何判断游戏机是否属于固定资产?

解答:通常,企业应根据固定资产的定义来判断,即预计使用寿命超过一个会计年度,并且用于生产、出租或管理而非直接出售的商品。游戏机一般符合此标准。

问题2:在实际操作中,游戏机的折旧年限如何确定?

解答:企业应根据游戏机的预计使用年限、预计残值及行业通用标准来确定折旧年限。一般可参考税法规定的折旧年限。

实用技巧:企业应定期对固定资产进行盘点,确保账面记录与实际相符,防止资产流失。

综上所述

正确入账和会计处理游戏机购买,是保证企业财务规范性的重要步骤。通过遵循合理的会计处理流程,可以确保企业的财务数据准确无误,为企业的经营决策提供有力支持。同时,合理的预算管理和资产折旧规划能够帮助企业更好地进行成本控制和资金分配。希望本文的详细指导能够帮助您在处理游戏机购买的会计事宜时,更加得心应手。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3561739510@qq.com 举报,一经查实,本站将立刻删除。!

本文链接:https://www.nfrmczp.cn/article-9233-1.html

最新文章

-

机顶盒选购技巧有哪些?如何挑选性价比高的机顶盒?

2025-05-09 -

华为折叠手机盒盖拆卸方法?拆卸时应如何保护手机?

2025-05-09 -

服务器怎么搭建定做系统?需要哪些步骤?

2025-05-09 -

小米音箱连续控制设置方法是什么?

2025-05-09 -

华为商用电脑无线鼠标连接方法是什么?连接过程中应注意什么?

2025-05-09 -

小型旋转音箱使用方法是什么?如何操作才能旋转?

2025-05-09 -

机顶盒红外遥控不灵敏?如何快速修复?

2025-05-09 -

小音箱半圆筒的使用方法是什么?

2025-05-09

热门文章

-

华为笔触屏笔记本电脑的充电方法是什么?

2025-04-14 -

水星电脑无线网卡使用指南?

2025-04-14 -

热水器插头插上冒绿光什么原因?绿光出现的可能原因是什么?

2025-04-15 -

oppo手机小布功能唤醒步骤是什么?

2025-04-11 -

小爱音箱版本怎么降级?降级后有哪些影响?

2025-04-16 -

电视机顶盒U盘文件夹如何删除?操作步骤是什么?

2025-04-17 -

长虹臻境电视机投屏步骤是什么?

2025-04-18 -

桌面电脑和平板如何设置横屏?操作方法是什么?

2025-04-18